Analizamos una de las novedades del Impuesto sobre Sociedades que tiene que ver con la reserva de nivelación: ¿quiénes pueden ponerla en marcha y con qué requisitos?

Esta reducción sólo resulta aplicable a las sociedades incluidas en el régimen especial de empresas de reducida dimensión. Los requisitos para la reserva de nivelación están establecidos en el artículo 105 de la LIS (consúltalos aquí): de cumplirlos, se permite una minoración en la base imponible de hasta un máximo del 10%, siempre que no exceda un millón de euros al año.

A través de esta reserva se pretende anticipar posibles bases imponibles negativas que puedan producirse en los ejercicios siguientes. La reserva debe dotarse con cargo a los resultados positivos del ejercicio en que se realice la minoración en base imponible.

La reserva de nivelación anticipa posibles bases imponibles negativas

Se ha previsto que las cantidades que hayan minorado la base imponible positiva se adicionarán a la base de los cinco años inmediatos y sucesivos hasta el importe de las bases negativas que se pongan de manifiesto en tales periodos y, en todo caso, la parte restante deberá adicionarse al finalizar el citado plazo.

Por tanto, la reserva es indisponible durante un periodo máximo de cinco años ya que, a medida que se vaya incorporando a la base imponible en los términos señalados, la reserva será de libre disposición con posibilidad de su reparto a los socios.

A continuación podemos ver varios supuestos prácticos para ejemplificar qué significa esta novedad de la Agencia Tributaria respecto a la reserva de nivelación:

A) Empresa con base imponible negativa dentro de los 5 años posteriores

La Sociedad A, constituida en 2005 y que viene cumpliendo los requisitos del mencionado artículo 105 de la LIS, no siendo sociedad patrimonial y teniendo cubiertas las atenciones legales en cuanto a reservas legales y estatutarias, presenta las siguientes circunstancias contables y fiscales en los años 2015 a 2018.

- Ejercicio 2015: El resultado contable es de -10.000€ pero se han contabilizado gastos no deducibles del art. 15 de la LIS por importe de 150.000€

- Ejercicio 2016: El resultado contable es de 50.000€ y se ha dotado un deterioro contable de un crédito por 10.000€ que no cumple los requisitos del art. 13.1.a) porque no han pasado seis meses desde el vencimiento de la obligación

- Ejercicio 2017:El resultado contable es de -30.000€ y sigue sin cobrarse el crédito deteriorado en el ejercicio anterior

- Ejercicio 2018: El resultado contable es de 50.000€ y no existe diferencias entre contabilidad y fiscalidad

Supuesto 1: No aplicación de reserva de nivelación

Supuesto 2: Aplicación de la reserva de nivelación

Consecuencia: Ahorro fiscal sobre la base imponible

Asientos a realizar

Ejercicio 2015. No se puede dotar la reserva porque el resultado contable es negativo. Se dotará cuando haya resultado positivo, tal y como indica el artículo 105: (…) La reserva deberá dotarse con cargo a los resultados positivos del ejercicio en que se realice la minoración en base imponible. En caso de no poderse dotar esta reserva, la minoración estará condicionada a que la misma se dote con cargo a los primeros resultados positivos de ejercicios siguientes respecto de los que resulte posible realizar esa dotación (…).

Sí se podría contabilizar el impuesto diferido.

| 3.500 € [6301] Impuesto diferido | Pasivos por diferencias temporarias [479x] 3.500 €

(25% de 14.000) |

Ejercicio 2016:

| 20.000 € [129] Resultado del ejercicio | Reserva de nivelación ej. 2015 [1146.1] 14.000 €

Reserva de nivelación ej. 2015 [1146.2] 6.000 € |

| 1.500 € [6301] Impuesto diferido | Pasivos por diferencias temporarias [479x] 1.500 €

(25% de 6.000) |

Ejercicio 2017:

| Reserva de nivelación ej. 2015 [1146.1] 14.000 €

Reserva de nivelación ej. 2015 [1146.2] 6.000 € |

20.000 € [113/120] Reservas/remanente |

| 5.000 € [479] Pasivos por diferencias temporarias | Impuesto diferido [6301] 5.000 €

|

La reserva de nivelación pasa a ser de libre disposición:

| Reserva de nivelación ej. 2015 [1146.1] 14.000 €

Reserva de nivelación ej. 2015 [1146.2] 6.000 € |

Reservas voluntarias [113] 20.000 €

|

Ejercicio 2018:

| 3.000 € [129] Resultado del ejercicio | Reserva de nivelación ej. 2015 [1146.3] 3.000 € |

| 750 € [6301] Impuesto diferido | Pasivos por diferencias temporarias [479x] 750 €

(25% de 14.000) |

La reserva de nivelación debe dotarse con cargo a los resultados positivos del ejercicio en que se realice la minoración en base imponible

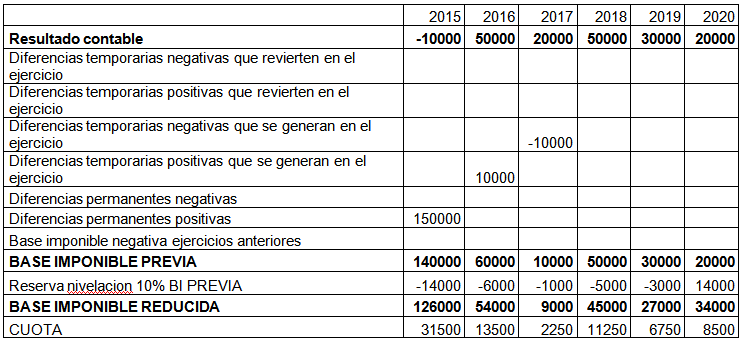

B) Empresa sin base imponible negativa dentro de los 5 años posteriores

Supuesto 1: No aplicación de reserva de nivelación

Supuesto 2: Aplicación de reserva de nivelación

Consecuencia: Diferimiento del pago del impuesto de sociedades. Préstamo de la Agencia Tributaria de 5 años y al 0%.

¿Necesitas ayuda para presentar el impuesto de sociedades? Recuerda que en BFF estamos a tu disposición, conoce nuestro servicio de asesoría fiscal llamando al teléfono 950 251 300 y en nuestro correo electrónico, info@bufetefiscal.net. No olvides que te mantenemos al corriente de las últimas noticias en nuestras redes sociales: Facebook, LinkedIn y Twitter.